Prioriser la résilience

Les entreprises savent que les phénomènes météorologiques extrêmes représentent une menace croissante pour leurs activités, leurs chaînes d’approvisionnement et les communautés dont elles font partie

Le véritable défi consiste à comprendre l’évolution de cette menace, où et quand elle peut se manifester, et comment la réduire le plus efficacement possible.

L’une des difficultés réside dans la quantification du potentiel de perturbation de ces phénomènes, selon Zach Armitstead, Courtier en assurance dommages aux biens chez Aon, fournisseur mondial de services de gestion des risques.

« Imaginez qu’une usine soit privée de gaz naturel pendant deux semaines à cause d’une rupture de la canalisation d’alimentation. Il n’y a pas vraiment de dommages matériels, mais le site n’est pas opérationnel. Comment l’entreprise peut-elle quantifier ces pertes ? Je pense que c’est ce que beaucoup de gens essaient encore de comprendre. »

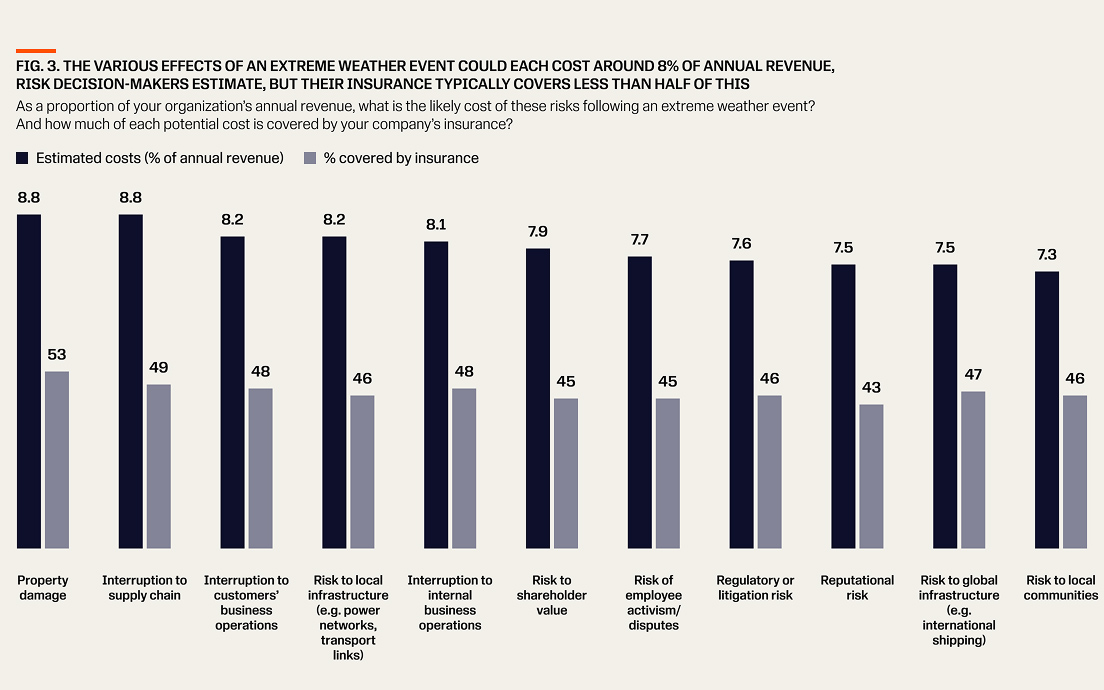

Les décisionnaires en matière de risques savent toutefois que les effets indirects des phénomènes météorologiques extrêmes peuvent se révéler tout aussi coûteux que les dommages immédiats causés à leurs biens ou à leurs opérations internes. Ils estiment qu’une rupture de chaîne d’approvisionnement, des dommages aux infrastructures locales et une interruption d’activité chez un client pourraient chacun représenter plus de 8 % de leur chiffre d’affaires annuel.

Les courtiers considèrent quant à eux que le risque réglementaire, ainsi que les risques pesant sur les infrastructures mondiales et sur les communautés locales, auraient les retombées les plus coûteuses en cas de gestion inadéquate d’un événement météorologique.

L’assurance constitue bien sûr un outil essentiel pour atténuer l’impact financier d’un phénomène météorologique extrême. Mais, d’après les personnes interrogées dans le cadre de notre enquête, leur police d’assurance actuelle couvre moins de la moitié du coût potentiel des différentes répercussions de ce type d’événement, hors dommages matériels (voir fig. 3).

Les cabinets de courtage se montrent une fois encore plus prudents. Ils estiment que l’assurance de leurs clients couvrirait en moyenne environ 40 % des pertes causées par un phénomène météorologique extrême.

Impact des coûts sur les couvertures d’assurance

Cet écart entre pertes estimées et pertes couvertes est essentiellement lié au coût de l’assurance. Pour une grande partie des acheteurs (44 %) et des courtiers (49 %), il s’agit du principal frein à l’obtention d’une couverture complète.

Cette question des coûts reflète deux tendances. En premier lieu, la fréquence élevée des catastrophes liées à des phénomènes météorologiques observée ces dernières années a contraint les assureurs à augmenter leurs tarifs. En parallèle, la hausse de l’inflation a poussé les entreprises à réduire leurs coûts à court terme.

« Tous les coûts augmentent et la marge de manœuvre en matière de tarification pour les projets et les produits est limitée », indique Erica Wagner, Directrice immobilier monde chez PepsiCo, géant de l’agroalimentaire. « La question est donc la suivante : peut-on réduire les coûts d’assurance d’une entreprise sans l’exposer à davantage de risques ? »

Ou, comme le formule Adriano Lanzilotto, Responsable formation clients et partenaires chez FM : « Lorsque les taux d’assurance augmentent, les risk managers s’entendent demander : pourquoi dépensons-nous autant en assurance ? »

Les décisionnaires savent que ces contraintes de coûts, qui les empêchent d’obtenir une couverture d’assurance complète, affaiblit leur résilience face aux phénomènes météorologiques extrêmes. Un tiers d’entre eux classent les coûts et la disponibilité limitée des offres d’assurance parmi les trois principaux défis auxquels ils sont confrontés pour réduire les risques liés à ce type de phénomènes.

Cette focalisation des entreprises sur les coûts peut également expliquer pourquoi de nombreuses mesures de réduction des risques météorologiques extrêmes, à l’efficacité prouvée, ne sont pas encore suffisamment mises en œuvre, comme nous le verrons au prochain chapitre. Inévitablement, cette vision à court terme rend les entreprises vulnérables.

Une meilleure approche est possible. En investissant dans la résilience de leurs biens et de leurs opérations face aux phénomènes météorologiques extrêmes, les entreprises peuvent à la fois réduire les perturbations potentielles liées à ce type d’événement et maîtriser leurs dépenses d’assurance.

« Nous préférons grandement investir dans la résilience de nos infrastructures plutôt que de payer une prime [plus élevée] à une compagnie d’assurance », explique Fabio Giovannini, Responsable gestion des risques d’entreprise et assurances chez l’opérateur télécom italien TIM.

Matt Barisic, responsable financier dans le secteur des biotechnologies, indique que les investissements de son entreprise dans la résilience lui ont permis de maîtriser ses dépenses d’assurance en dépit d’un risque accru. « Pour quelques sites, nous avons la même police qu’il y a 20 ans », dit-il. « Le montant que nous payons est globalement le même, corrigé de l’inflation, tandis que certains de nos concurrents paient cinq fois plus. »

Cette démarche d’optimisation des coûts d’assurance par le biais d’investissements dans la résilience nécessite un dialogue constant avec les assureurs. Or, selon l’une des personnes sondées, certains acheteurs considèrent leurs assureurs comme une sorte de « police » du risque et cherchent à limiter au maximum leurs interactions avec eux.

« Il est difficile pour certains assurés de passer d’une vision de l’assureur comme un superviseur du risque à une approche collaborative au service de la prévention des sinistres », explique Louis Gritzo. « C’est tout l’enjeu pour notre secteur : parvenir à construire un véritable partenariat avec chaque assuré pour passer d’une relation purement transactionnelle à une collaboration axée sur la réduction des risques. »

La structure mutualiste de FM favorise ce type de relation plus collaborative, ajoute-t-il. « Nos sociétaires sont propriétaires de notre compagnie. Lorsqu’ils enregistrent de bonnes performances, elles se répercutent sur nos résultats, et inversement, ce qui nous permet d’avancer ensemble vers un objectif commun. En 2024, nous avons reversé à nos assurés près de 1,5 milliard de dollars sous forme de Membership Credit et Crédit de résilience pour les aider à renforcer la résilience de leurs activités. C’est un des mécanismes qui nous distinguent des modèles d’assurance plus traditionnels. »

Si le facteur coût pèsera toujours dans la balance, investir dans la résilience n’alourdit pas nécessairement la charge financière. Les entreprises qui privilégient la résilience à long terme plutôt que la réduction des coûts à court terme seront en effet mieux préparées à faire face à l’impact des aléas météorologiques et aux coûts associés. Et les solutions ne manquent pas pour renforcer cette résilience.