Stärkung der Resilienz

Unternehmen wissen, dass Wetterextreme eine immer stärkere Bedrohung für Geschäftsabläufe, Lieferketten und umliegende Gebiete darstellen.

Die Herausforderung besteht darin, die Entwicklung der entsprechenden Bedrohung zu verstehen, wo und wann sie eintreten könnte und wie das Risiko so wirksam und effizient wie möglich verringert werden kann.

„Eine Schwierigkeit ist hierbei die vollumfängliche Quantifizierung der potenziellen Beeinträchtigung durch Wetterextreme“, erläutert Zach Armitstead, Senior Property Broker bei Aon, einem globalen Dienstleistungsanbieter für Risikomanagement.

„Stellen Sie sich vor, die Erdgasleitung in einem Werk fällt zwei Wochen lang aus. Es ist kein Schaden am Werk entstanden, aber die Geschäftstätigkeit musste eingestellt werden. Wie wird das quantifiziert? Ich denke, viele versuchen noch, dafür Lösungen zu finden.“

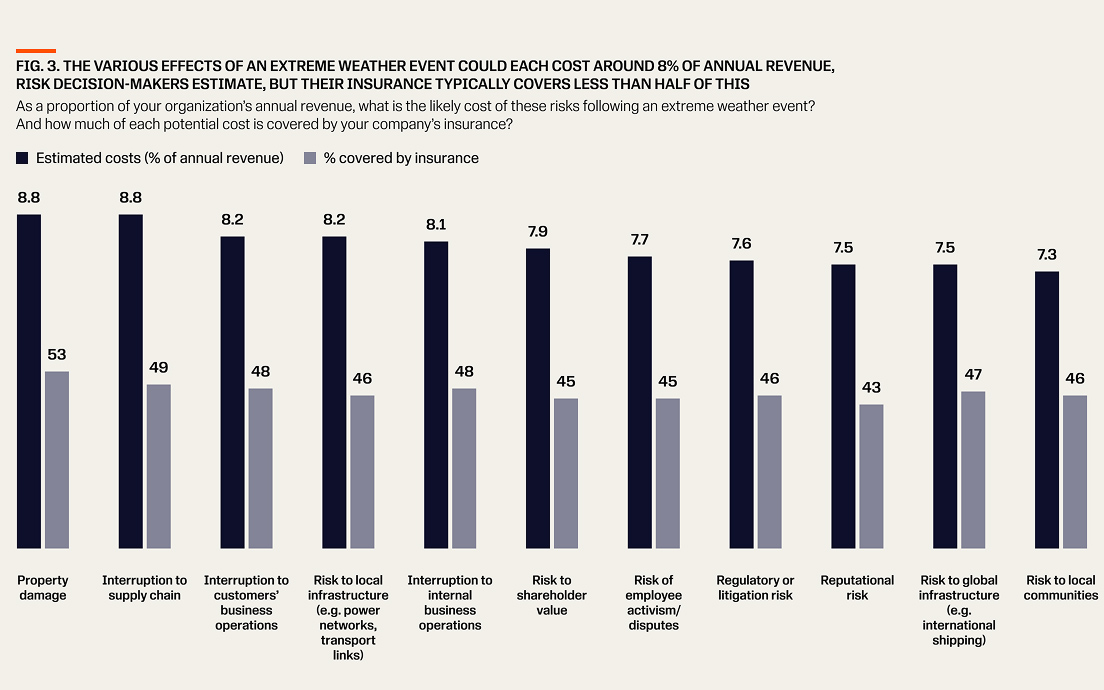

Risikoverantwortliche verstehen jedoch, dass die indirekten Auswirkungen der Wetterextreme genauso kostenintensiv sein können wie direkte Sachschäden und Beeinträchtigungen des internen Betriebs. Ihren Schätzungen zufolge können Lieferkettenunterbrechungen, Schäden an der Infrastruktur vor Ort und Betriebsunterbrechungen an den Standorten ihrer Kunden jeweils mehr als 8 % ihres Jahresumsatzes kosten.

Makler*innen sind indes überzeugt, dass behördliche Risiken sowie die Gefährdungen für die globale Infrastruktur und umliegende Gebiete die kostenintensivsten möglichen Folgen eines schlecht überstandenen Wetterereignisses sind.

Entsprechender Versicherungsschutz ist ein wichtiges Instrument zur Reduzierung der potenziellen finanziellen Auswirkungen von Extremwetterereignissen. Die Umfragebeteiligten geben jedoch an, dass ihre aktuelle Versicherungspolice weniger als die Hälfte der möglichen Kosten für die verschiedenen Auswirkungen von Wetterextremen neben dem Sachschaden deckt (siehe Abb. 3).

Makler*innen haben diesbezüglich eine noch pessimistischere Meinung. Ihrer Schätzung nach würden die Versicherungen ihrer Kunden im Schnitt etwa 40 % der durch ein Extremwetterereignis verursachten Verluste decken.

Kostenbeschränkungen für den Versicherungsschutz

Versicherte und Makler*innen geben als Hauptgrund für diesen eingeschränkten Schutz die Kosten der Versicherung an. Die meisten Versicherten (44 %) und Makler*innen (49 %) nennen dies als Hauptgrund für fehlenden vollumfänglichen Versicherungsschutz.

Der Kostenfokus spiegelt zwei Entwicklungen wider: Zunächst sahen sich Versicherungsgesellschaften durch die zunehmende Häufigkeit von Extremwetterereignissen in den letzten Jahren gezwungen, eine Anpassung ihrer Prämien vorzunehmen. Gleichzeitig wurden Unternehmen angesichts der steigenden Inflation unter Druck gesetzt, kurzfristig Kosten zu reduzieren.

„Die Kosten für alles steigen und die Elastizität der Preise für Projekte und Produkte ist beschränkt“, so Erica Wagner, SVP und Head of Gobal Real Estate beim globalen Lebensmittel- und Getränkeriesen PepsiCo. „Es stellt sich die Frage, ob es eine Möglichkeit zur Reduzierung der Versicherungskosten gibt, ohne das Unternehmen einem höheren Risiko auszusetzen.“

Adriano Lanzilotto, VP, Client and Partner Learning bei FM, erläutert: „Wenn Versicherungsprämien steigen, müssen Beschäftigte des Risikomanagements hohe Versicherungskosten oftmals rechtfertigen.“

Entscheidungsbefugte wissen, dass unzureichender Versicherungsschutz – vor dem Hintergrund der hohen Kosten – ihre Resilienz gegenüber Wetterextremen untergräbt. Ein Drittel ordnet die Kosten und die begrenzte Verfügbarkeit von Versicherungsschutz unter den drei größten Herausforderungen zur Minderung der Risiken durch Extremwetterereignisse ein.

Der Fokus der Unternehmen auf die Kosten könnte auch eine Erklärung dafür sein, dass viele wirksame Maßnahmen zur Minderung der Risiken durch Extremwetterereignisse zu selten ergriffen werden. Diese kurzfristige Perspektive setzt Unternehmen jedoch mitunter erheblichen Risiken aus.

Effektivere Lösungen sind möglich. Durch Investitionen in die Resilienz ihrer Geschäftsabläufe gegenüber Wetterextremen können Unternehmen sowohl die potenzielle Beeinträchtigung durch ein Extremwetterereignis reduzieren als auch Versicherungskosten unter Kontrolle halten.

„Wir ziehen es vor, in die Resilienz unserer Infrastruktur zu investieren, anstatt [höhere] Prämien an eine Versicherungsgesellschaft zu zahlen“, erklärt Fabio Giovannini, Head of Enterprise Risk Management and Insurance beim italienischen Telekommunikationsanbieter TIM.

Matt Barisic, Finance Executive im Biotechnologiesektor, berichtet: „Dank der Investitionen in unsere Resilienz konnten wir unsere Versicherungsausgaben trotz eines gestiegenen Risikos kontrollieren. In einigen Fällen haben wir dieselbe Police wie vor 20 Jahren. Wir zahlen im Grunde den gleichen Betrag, angepasst an die Inflation, während manche Konkurrenzunternehmen das Fünffache aufbringen müssen.“

Dieser Ansatz der Optimierung der Versicherungsausgaben durch Investitionen in die Resilienz erfordert eine partnerschaftliche Zusammenarbeit mit Versicherern. Einer für diesen Bericht befragten Person zufolge sehen jedoch einige Versicherte ihren Versicherer als eine Art „Risikokontrolle“ und versuchen, die Interaktionen auf ein Minimum zu beschränken.

„Für manche Kunden ist es schwierig, Versicherungen nicht mehr in der Rolle der Risikoüberwachung zu sehen und sie stattdessen als Partner bei der Schadenverhütung zu begreifen“, erklärt Dr. Gritzo. „Darin besteht die Herausforderung für uns als Branche – den Schritt von der Transaktionsüberwachung hin zu echten Partnerschaften mit Kunden zu vollziehen, um gemeinsam mit ihnen an der Risikominimierung zu arbeiten.“

Er fügt hinzu, dass das gemeinschaftliche Modell von FM eine partnerschaftliche Zusammenarbeit fördert. „Unsere Kunden sind Miteigentümer*innen des Unternehmens. Ihr Erfolg ist unser Erfolg. So können wir gemeinsam auf dasselbe Ziel hinarbeiten. 2024 konnten wir fast 1,5 Mrd. USD in Form von Mitglieder- und Resilienzgutschriften an unsere Kunden auszahlen. Damit unterstützen wir aktiv die Resilienz unserer Partner. Hierbei handelt es sich um eine andere Sichtweise als in traditionelleren Versicherungsmodellen.“

Kosten müssen immer berücksichtigt werden – Investitionen in die Resilienz müssen jedoch nicht zwangsläufig eine höhere finanzielle Belastung darstellen. Unternehmen, die langfristige Resilienz über kurzfristige Kosteneinsparungen stellen, sind besser aufgestellt, um die Auswirkungen von Wetterextremen sowie deren Folgekosten zu bewältigen. Es gibt zahlreiche Möglichkeiten zur Erhöhung der Resilienz.